弘塑、辛耘 四檔有看頭

AI需求依舊強勁,將帶動先進封裝持續上修。示意圖。 路透

AI需求依舊強勁,將帶動先進封裝持續上修,也將支撐弘塑(3131)、辛耘(3583)等半導體設備股中長期發展持續看俏。發行券商建議,對半導體設備族羣偏多的投資人可買相關權證,透過槓桿效果擴大獲利空間。

臺積電昨(17)日法說會報喜,受惠強勁SoIC產能擴充,將帶動相關半導體設備供應鏈接單暢旺,法人指出,在臺灣協力廠中,以弘塑、辛耘受惠最大。

弘塑爲臺灣溼製程領導廠商,可搭配旗下之添鴻將化學品直接放到機臺上進行測試、優化效能,辛耘則具有價格優勢,兩家供應商訂單能見度均達2025年年初,由於交貨到驗機、認列營收存在時間差,故今年下半年起方有較明顯營收貢獻,2024年出貨之機臺有一半會於2025年認列。

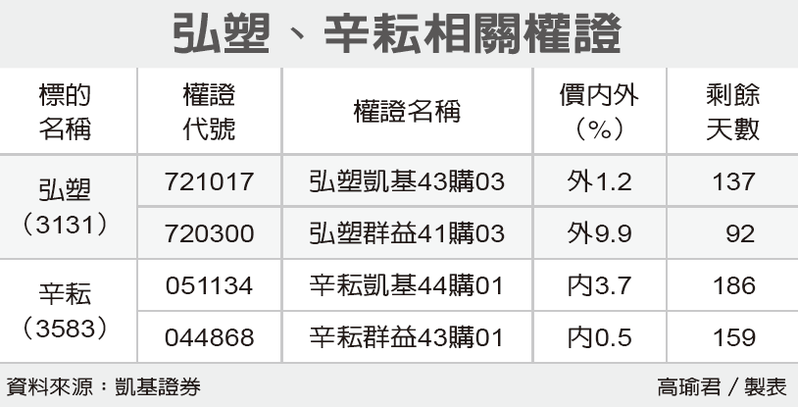

弘塑、辛耘相關權證

辛耘是國內唯一可生產暫時性貼合及剝離設備(TBDB)的廠商,近期積極跨足HBM領域,主要客戶爲非美系業者。法人認爲,辛耘自制設備出貨成長動能將延續至2026年,自制設備持續受惠於臺積電及全球封測業者擴大先進封裝產能,代理業務則可望受惠於全球半導體產業復甦。

權證發行商建議,可買進價內外10%內、距到期日90天以上的弘塑、辛耘相關認購權證,擴大獲利空間,但宜善設停利停損。

相關資訊

弘塑、辛耘 押中長天期

弘塑、辛耘 押中長天期 弘塑、辛耘 挑中長天期

弘塑、辛耘 挑中長天期 辛耘、弘塑 挑價內外10%

辛耘、弘塑 挑價內外10% 弘塑、辛耘 成長動能正向

弘塑、辛耘 成長動能正向 訂單充沛 弘塑、辛耘權證鼓掌

訂單充沛 弘塑、辛耘權證鼓掌- ▣ 辛耘3月合併營收月增6.6% 弘塑增27%

金像電、辛耘 四檔看旺

金像電、辛耘 四檔看旺 臺積電、辛耘 四檔有戲

臺積電、辛耘 四檔有戲 臺積電超急單設備鏈衝一波 辛耘、弘塑等迎利多

臺積電超急單設備鏈衝一波 辛耘、弘塑等迎利多- ▣ 臺積電擴充先進封裝 弘塑、辛耘訂單旺到下半年

臺積電10/17法說將迎大利多?CoWos先知道 不選辛耘弘塑 分析師曝迅得等6檔更妖

臺積電10/17法說將迎大利多?CoWos先知道 不選辛耘弘塑 分析師曝迅得等6檔更妖 臺積電避關稅加快美國製造 弘塑、萬潤、辛耘等可望吃補

臺積電避關稅加快美國製造 弘塑、萬潤、辛耘等可望吃補 辛耘、家登 四檔搶鏡

辛耘、家登 四檔搶鏡- ▣ 辛耘業績 連四季新高

- ▣ 《半導體》辛耘Q4營收拚高檔續揚 明年成長動能看旺

弘塑、穎崴 四檔帶勁

弘塑、穎崴 四檔帶勁- ▣ 《熱門族羣》臺塑四寶看Q3有好有保守 油價估下檔有撐

- ▣ 臺積電供應鏈弘塑漲停領頭 12檔股價創新高

弘塑、家登 挑逾四個月

弘塑、家登 挑逾四個月 弘凱車用耕耘有成 營運樂觀

弘凱車用耕耘有成 營運樂觀 最牛一輪/辛耘看旺 中信42叫好

最牛一輪/辛耘看旺 中信42叫好- 全民權證/弘塑 選逾四個月

- 弘塑看旺下半年營運

- ▣ 《熱門族羣》業績週五揭曉 臺塑四寶Q2有看頭

- ▣ 弘塑及穎崴兩檔千金股領軍 16檔股價寫新高

- ▣ 辛耘2月 EPS 1.51元 前兩月業績年增逾四成

- ▣ 《塑膠股》臺塑四寶Q3展望2家樂觀 油價估下檔有撐

- ▣ 《半導體》辛耘穩定填息 營運後市看升

- 帆宣弘塑 下半年業績看旺