京鼎Q3營運 挑戰季年雙增

半導體設備廠京鼎(3413)第二季營運表現亮眼,該公司受惠HPC及HBM需求旺盛,市場法人預估,該公司第三季營收及獲利可望呈現優於上季及去年同期的雙成長表現。圖/本報資料照片

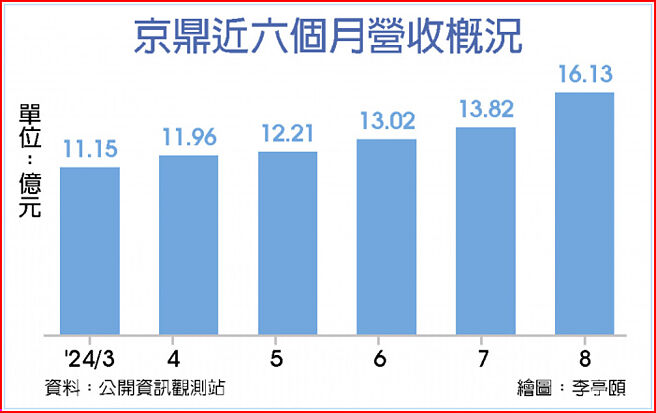

京鼎近六個月營收概況

半導體設備廠京鼎(3413)第二季營運表現亮眼,該公司受惠HPC及HBM需求旺盛,市場法人預估,該公司第三季營收及獲利可望呈現優於上季及去年同期的雙成長表現,同時,由於該公司目前訂單能見度已達年底,全年營運成長樂觀。

京鼎上半年營運亮眼,主要受AI需求推動先進製程、HBM相關設備需求增加,帶動該公司產能利用率提升,第二季主要產品線均保持成長表現。

京鼎主要產品線方面,其中PVD、ALD產品因先進製程產能擴充及客戶庫存去化良好已呈現復甦態勢;此外,Spard/Repair大幅成長因受晶圓廠產能復甦帶動備品及維修需求成長帶動,而8吋設備受車用市場疲軟造成短期需求波動,預期在於IoT快速成長帶動下,未來成長空間仍值得期待。

展望後市,市場法人預期,京鼎第三季營收仍可望呈現季增及年增的雙增表現,主要業績成長動能,仍是上半年的AI及HPC等應用帶動對HBM及先進製程設備需求增加,並可望延伸到第三季,同時認列自主開發業務設備裝機驗收相關營收。

半導體產業積極進行中國+1的佈局,而該公司也加速垂直整合,在衡量資本支出之後,將在泰國建置產能,市場法人認爲,未來京鼎在臺灣、中國及泰國均有產能,將有更大彈性因應客戶訂單需求。

京鼎8月營收16.13億元,不僅月成長16.74%、年成長55.47%,單月營收更創下歷史新高,累計前八個月營收達100.38億元,年成長16.35%,市場法人指出,該公司訂單能見度已達今年底,看好該公司今年全年營運成長樂觀。

相關資訊

精材 Q3營收挑戰季增雙位數

精材 Q3營收挑戰季增雙位數- ▣ 京鼎 Q3營運維持成長

- ▣ 《電零組》臻鼎Q3淨利季增5.9倍 Q4登今年營運高峰

- ▣ 偉訓 今年營運挑戰雙位數增

- ▣ 《電零組》羣光Q3營收拚季增雙位數 挑戰史上最佳獲利

- ▣ 《電腦設備》研華H1營收增4.49% Q3營運挑戰大

京鼎趕工 下半年營收逐季增

京鼎趕工 下半年營收逐季增- ▣ 受惠急單 天二科技 Q3營收挑戰季增5%

- ▣ 《半導體》京鼎Q2業績續看增 全年營運戰新高

原相Q4營收 挑戰季增雙位數

原相Q4營收 挑戰季增雙位數- ▣ 聚鼎5月營收奔高 Q3挑戰逐月走揚

- ▣ 《鋼鐵股》Q3業績拚季增2成 東明-KY今年營運戰高

- ▣ 《半導體》京鼎7月營收近15月低 營運估Q3落底

- ▣ 《電子零件》臺翰:營運季季增至Q3

- ▣ 《半導體》十銓上月營收雙增 今年營運挑戰拚3引擎

- ▣ 《通網股》美律Q3毛利率雙增 Q4旺季營運拚向上

- ▣ 《電零組》健鼎Q3營收季增2成 Q4可望持平

- ▣ 聚鼎Q3營收 連四季創高

- ▣ 《半導體》Q3營運拚締新猷 京鼎登2個月高價

- ▣ 《電子零件》健鼎今年營運:Q3>Q2、H2>H1

健鼎Q3營運有望見頂 買盤增溫緩步墊高

健鼎Q3營運有望見頂 買盤增溫緩步墊高- ▣ 樺漢8月營收雙增 Q3淡季不淡

日月光Q3營收 季增雙位數可期

日月光Q3營收 季增雙位數可期- ▣ 人行降息 矽力挑戰Q4營收雙位數季增

- ▣ 《半導體》京鼎8月營收創新高 Q3旺季拚締新猷

朋程明年營收 挑戰雙位數增長

朋程明年營收 挑戰雙位數增長- ▣ 泰鼎配息3元 Q3營運樂觀

- ▣ 《通網股》啓碁Q3營運回溫 2024營收挑戰1200億

- ▣ 旺季效應 臻鼎Q3營收寫歷年同期新高