力成 今年資本支出拚回百億

力成2023年稅後純益80.09億元,年減7.8%,惟業外收益貢獻EPS 3.5元,推升全年EPS達10.72元。圖/取自力成官網

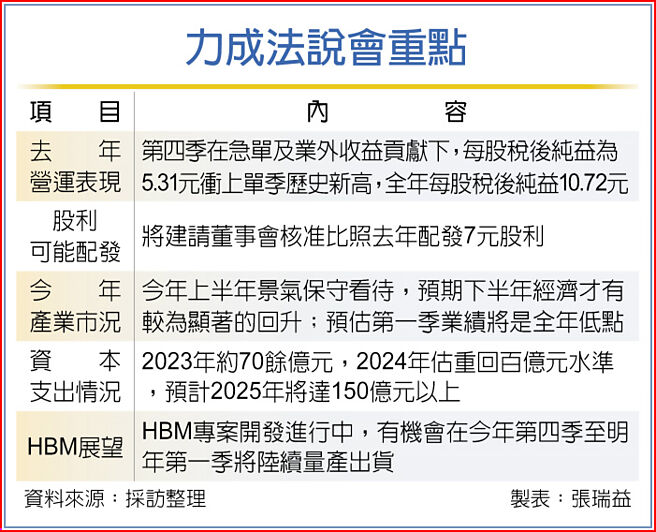

力成法說會重點

半導體庫存逐步去化,封測大廠力成(6239)董事長蔡篤恭30日表示,對上半年景氣保守以對,但看好下半年產業顯著回升,力成因應客戶需求與營運成長規劃,將擴大資本支出額度,去年集團資本支出約70餘億元,今年將重回百億元之上,明年資本支出更將超過150億元。

力成30日舉行法說會,公佈2023年營運成績單,全年稅後純益80.09億元,年減7.8%,惟業外收益貢獻EPS 3.5元,推升全年EPS達10.72元。蔡篤恭表示,將建請董事會比照去年配發7元股利,維持高股利配發水準。

力成表示,客戶急單帶動下,去年第四季營收表現超出預期,毛利率及EPS也呈現成長,加上業外收益貢獻,單季EPS創下單季歷史新高水準。

力成去年第四季營收190.34億元,季增3.2%、年增3.4%,單季毛利率20.5%,季增2.7個百分點、年增3.3個百分點;第四季稅後純益39.66億元,季增152.1%、年增194%,單季EPS 5.31元。

展望今年營運,力成集團執行長謝永達指出,半導體庫存回到健康水位,今年營運可望恢復成長,預估第一季業績將是全年低點,下半年可見較大成長;市場法人則預期,力成今年營運表現將優於去年。

謝永達強調,全球貿易前景不確定性升高,歐美國家通膨壓力降溫但仍偏高,並牽動經濟與金融情勢,且佔全球經濟活動多達17%至18%的中國大陸,經濟持續停滯,恐衝擊全球經濟復甦。

綜觀影響因素,預估第一季將是全年低點,業績逐季成長。

其中,消費性應用晶片將由底部緩步回升,汽車晶片第一季持平,預期第二季恢復動能,伺服器晶片則將於下半年見到成長。

另外,力成看好AI應用快速發展,帶動電子產品升級,因此相關產品需求也將回升;該公司指出,HBM專案開發進行中,有機會在今年第四季至明年第一季量產出貨。

力成2023年合併營收704.41億元,年減16.1%;全年毛利率17.9%,年減2.8個百分點,主要由於產能利用率下滑,影響全年毛利率;去年全年稅後純益80.09億元,年減7.8%,2023年EPS爲10.72元。

相關資訊

- ▣ 《通信網路》臺灣大今年拚EBITDA成長 資本支出拍板128億元

- ▣ 南亞科 今年資本支出156億

- ▣ 富邦媒 今年資本支出12.77億

華邦電轉盈 今年資本支出逾百億海嘯後新高

華邦電轉盈 今年資本支出逾百億海嘯後新高- ▣ 《其他電子》閎康擬資本支出15億元 今年擴產拚賺1股本

世界今年資本支出 增至50億

世界今年資本支出 增至50億- ▣ 今年資本支出42億元 創新高

東陽 今年資本支出將逾42億

東陽 今年資本支出將逾42億- ▣ 今年資本支出 上看300億美元

臺灣大 今年資本支出約85.79億

臺灣大 今年資本支出約85.79億 投資高手!一銀上半年投資收益成長逾三成 今年努力拚百億元

投資高手!一銀上半年投資收益成長逾三成 今年努力拚百億元 拚擴產 元太明年資本支出衝12億

拚擴產 元太明年資本支出衝12億 宏全今年資本支出 估逾20億元

宏全今年資本支出 估逾20億元 力成 明年資本支出下修4成

力成 明年資本支出下修4成- ▣ 蔡篤恭:今年資本支出砍四成

羣創 調降今年資本支出1成

羣創 調降今年資本支出1成 仁寶今年資本支出 增逾4成

仁寶今年資本支出 增逾4成- ▣ 《半導體》世界先進拚Q2營運回升 今年資本支出將大減

- ▣ 臺積今年資本支出上看200億美元

- ▣ 支付寶:今年將投超百億資金資源助力服務商

- ▣ 遠傳今年資本支出149億 創近6年新高

- ▣ 臺灣大今年行動資本支出86.5億 低於去年

臺積電今年資本支出 維持400億至440億美元

臺積電今年資本支出 維持400億至440億美元- 統一超今年資本支出30億 霜淇淋投資收割

- 國巨資本支出破百億 飆新高

- ▣ 臺積電去年資本支出300億美元 今年上看440億美元

- ▣ 中芯業績報喜 今年資本支出估50億美元

- ▣ 超過100億元 中華電明年5G資本支出 更勝今年

- ▣ 傳今年資本支出將超1500億 ,字節跳動負責人迴應:信息不實