申報房屋合一稅 非居住者稅率大不同

房地合一稅是否爲境內居住者,稅率差很大。(永慶房屋提供)

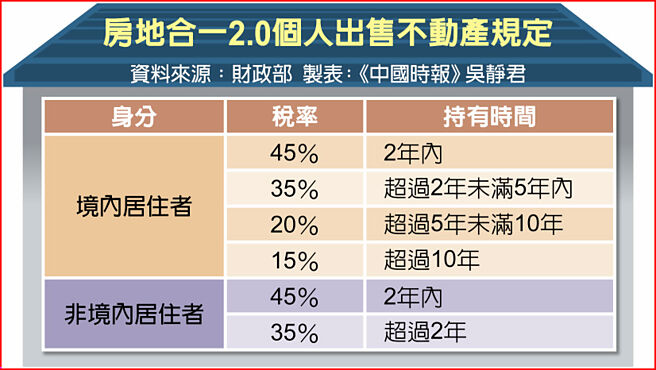

房地合一2.0個人出售不動產規定

財政部臺北國稅局表示,自2021年7月1日起,非中華民國境內居住者交易房地合一稅制的不動產,只有2個稅制,其一是持有房屋2年以內,稅率爲45%;超過2年的稅率爲35%。

臺北國稅局表示,依據《所得稅法》第7條規定,中華民國境內居住者的認定,是依據國內有無住所以及居住的天數爲標準,符合其中一項即所謂的居住者;不符合就屬於非居住者。住所的標準爲,在中華民國境內有住所,且經常居住於中華民國境內;若中華民國境內無住所,在一個課稅年度內在中華民國境內住滿183天。

臺北國稅局舉例,甲君假如在2016年間買了房子,在2022年出售該房子,甲君申報的交易所得是1500萬元、未逾10年,依其持有該房子,該居住者適用的稅率20%,稅款大約是300萬(1500萬×20%)。國稅局查,甲君並沒有戶籍,在出售房子的當年,還未住滿183天,屬於非居住者,稅率是35%,應繳稅款爲525萬元,相差252萬元,甲君也必須要補足稅款。

要賣房子 恢復戶籍再賣

臺北國稅局表示,這影響最大是原本是居住者,後來變成非居住者,最重要就是看戶籍,所以如果真的覺得要賣房子的話,趕快回復臺灣戶籍至少1天再賣房子。若再真的沒有戶籍,就要臺灣居留滿183天。不過如果是年中賣房子,在臺灣居留還未滿183天,是依據非居住者的身分課稅,若在當年度年底居住滿183天,就屬居住者就可以跟國稅局申請核退。

同時,爲了避免個人或者投資公司炒房,房地合一2.0也將個人持有企業超過半數,且該企業半數以上的價值是投資房地產也納入範,勤業衆信會計師陳建宏表示,也將影響個人移轉家族資產,也應該注意相關的迷思。

個人出售家族的股權,很容易先入爲主認爲是股權交易,是按上市櫃股票的所得,計入最低稅負,但應該注意是如果個人或者企業投資該營利事業超過一半,且該營利事業股權或出資額超過一半是臺灣境內不動產構成,就應該算入房地合一稅。

持股逾50% 仍要課稅

其次,許多人以爲只要是2015年12月31日取得的股權,可不適用房地合一稅。簡而言之,只要同時符合「持股比率」及「股權價值」之要件,不論是否爲2016年1月1日以前或後取得之股權或不動產,皆落入房地交易合一稅課稅範疇。

個人持有公司股權爲51%,另外49%爲外部人持有,爲避免持股比率超過50%,2023年3月1日將股權贈與1.01%予外部人,使其股權比例降至49.9%以後,隨即2023年3月10日出售該股權,來規避房地合一稅。陳建宏表示,惟按《房地合一課徵所得稅申報作業》規定,只要其交易日前一年內任一日,股份超過50%,仍舊落入房地合一稅課稅範圍。

相關資訊

- ▣ 申報房地合一稅 非居住者稅率大不同

房屋稅調漲! 立院三讀通過調高非自住房屋稅率

房屋稅調漲! 立院三讀通過調高非自住房屋稅率- ▣ 合建分屋差價 須申報房地合一稅

- ▣ 南市稅務局:空屋不適用自住房屋稅率

囤房稅大調查!11縣市贊成 非自住房屋稅率「地板價」調高

囤房稅大調查!11縣市贊成 非自住房屋稅率「地板價」調高 成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報- ▣ 所得稅申報延至6月底 房屋稅不變

非自住房屋稅率增 王應傑:多資產就該多繳稅

非自住房屋稅率增 王應傑:多資產就該多繳稅- ▣ 房屋信託 符合自住享優惠稅率

桃市府修正房屋稅非自住稅率!36萬戶受惠 每戶減稅859元

桃市府修正房屋稅非自住稅率!36萬戶受惠 每戶減稅859元- 非自住房屋稅率調升 房仲:北市僅1.65%屋主受影響

臺北市稅收明年多10億 非自住房屋稅率最高收3.6%

臺北市稅收明年多10億 非自住房屋稅率最高收3.6% 申報綜所稅5大變革、房屋稅開徵 5月新制一次看

申報綜所稅5大變革、房屋稅開徵 5月新制一次看- 5月新制一次看 申報綜所稅5大變革、房屋稅開徵

囤房稅2.0 非自住稅率 六都3.2%起跳

囤房稅2.0 非自住稅率 六都3.2%起跳 必看!申報房地合一稅 買賣或贈與 「可減除成本」大不同

必看!申報房地合一稅 買賣或贈與 「可減除成本」大不同 非自願賣屋 免課房地合一重稅

非自願賣屋 免課房地合一重稅 新北推房屋稅自住優惠 符合4條件可適用1%稅率

新北推房屋稅自住優惠 符合4條件可適用1%稅率- ▣ 申報房地合一稅 三大地雷要避開

- ▣ 房屋稅差別稅率2.0方案 不會增加房屋出租人稅負

轉賣自住屋 房地合一稅可全退

轉賣自住屋 房地合一稅可全退- ▣ 搞懂房屋稅怎麼算 「高大新」、「非自住」納稅額跟着飆

- ▣ 促地方政府合理化稅負 財部:非自住房屋稅額佔比偏低

- 新北囤房稅將送審 非自住稅率最高3.6%

- 房地合一上路第一個報稅季 售屋族節稅攻略報你知

- ▣ 房地合一稅2.0 學者多贊同

- 2025稅務大事一圖看 發票兌獎截止、房屋稅新制申報最終日

- 落實居住正義 囤房稅非良方

- 臺南提高非自住房屋稅率 將提付市議會審議