臺積Q1營運拚淡季不淡 法人關注毛利率、成本上升挑戰

臺積電。 圖/聯合報系資料照片

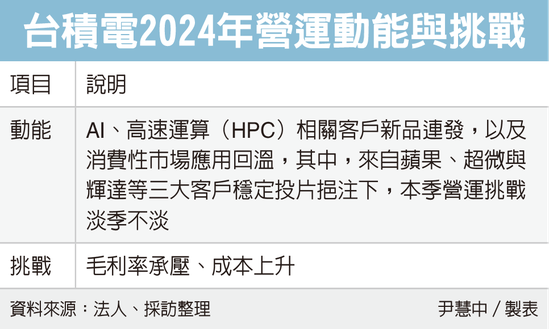

臺積電(2330)2024年營運重返成長軌道已成爲業界普遍共識,市場預期,臺積電今年主要營運動能包含AI、高速運算(HPC)相關客戶新品連發,以及消費性市場應用回溫,其中,來自蘋果、超微與輝達等三大客戶穩定投片挹注下,本季營運挑戰淡季不淡。

臺積電2024年營運動能與挑戰 圖/經濟日報提供

不過,法人也憂心,臺積電2024年營運將遭遇毛利率承壓與成本上升兩大挑戰。

法人預期,臺積電今年首季美元營收估計季減6%至8%,換算單季營收逾180億美元(約新臺幣約5,700億元),按照匯率有利因素下,美元轉換新臺幣營收季減幅度有機會收斂,不論美元或新臺幣營收,本季營收有望爲同期最佳,並預期爲2024年全年穀底。

法人預期,臺積電今年營運主要驅動力在於5奈米家族產能利用率維持高檔,以及3奈米的營收貢獻,特別是主力大客戶蘋果包下臺積電3奈米首批產能穩定放量,將有利於今年首季產品銷售均價(ASP)幾乎與去年第4季相當,首季產品銷售均價估計僅季減0.05%,換言之,就算成熟製程需求不振,臺積電先進製程營收與獲利的支撐力道在淡季更爲顯著。

不過,法人也憂心,臺積電2024年營運將遭遇毛利率承壓與成本上升兩大挑戰,法人分析,2024年匯率走勢看來不利於臺積電營益率與毛利率,雖然預期臺積電首季營收美元計算季減中個位數百分比,但全年毛利率仍有壓。

先前已有外資法人下修臺積電2024年毛利率預測。法人預期,臺積電首季毛利率最保守情況估計爲50.5%,主要受先進製程放量稀釋毛利率與季節折讓等因素影響,雖然全年有機會逐季提升,但距離公司設定長期目標保持53%以上將有挑戰。此外,成本上揚也是另一個考驗。

法人分析,臺積電主力客戶超微將和另一客戶輝達一樣,尋求其他具備類似先進封裝能力廠商合作,預期後段部分有望讓更多封測廠加入。不過,目前先進封裝佔各半導體廠的營收比重僅1%至3%,2024年拉擡業績有限,但未來成長性仍相當可期。

相關資訊

- ▣ 《半導體》聯發科Q1旗艦護身淡季不淡 毛利率叩關5成

- ▣ 英業達Q1不淡 營運拚季季增

義隆電Q3營運不淡 毛利率看升

義隆電Q3營運不淡 毛利率看升- ▣ 《半導體》義隆去年每股賺7.53元 Q1淡季不淡、毛利率成長

- ▣ 《半導體》臺積電Q1不淡 營收估季減4%拚次高、雙率穩高檔

- ▣ 淡季不淡 譜瑞Q1營收 年增上看2成

- ▣ 臺積電Q1業績淡季不淡 三大因素影響「三率」

臺積電釋Q4營運展望 毛利率挑戰6成 全年資本支出不變

臺積電釋Q4營運展望 毛利率挑戰6成 全年資本支出不變- ▣ 《半導體》聯詠Q1淡季扛得住 惟毛利率4成不保

淡季不淡 瀚宇博精成科拚最旺Q1

淡季不淡 瀚宇博精成科拚最旺Q1- ▣ 《航運股》中航Q1淡季不淡 全年營運順風

敦泰 Q1營收淡季不淡

敦泰 Q1營收淡季不淡 瑞昱Q1淡季不淡業績拚新高 法人樂觀股價

瑞昱Q1淡季不淡業績拚新高 法人樂觀股價- ▣ 《半導體》臺積電等供應鏈力挺 聯發科Q1拚淡季不淡

- ▣ 《半導體》原相去年每股賺12.52元 Q1營運持平拚淡季不淡

- ▣ 《半導體》精測Q1營收挑戰同期高 AI挹注上半年不淡

- ▣ 《業績-電腦設備》宜鼎2月營收年增1成,Q1拚淡季不淡

- ▣ 《半導體》敦泰2月營收雙升 Q1估淡季不淡

- ▣ 3家飲品包材大廠 Q1營運可望淡季不淡

- ▣ 《半導體》羣聯1月營收月減年增 Q1拚淡季不淡

宏達電Q2營收挑戰季增6成 毛利率逐季回升

宏達電Q2營收挑戰季增6成 毛利率逐季回升- ▣ 《半導體》智原Q1淡季不淡 營收、本業獲利寫6年同期高

- ▣ 藍天估Q1淡季不淡 全年拚續增

- ▣ jpp-KY維修訂單挹注 Q1淡季不淡

淡季不淡 視陽Q1營收年增55%

淡季不淡 視陽Q1營收年增55%- 儒鴻本季淡季不淡 下半年營運看俏

- 臺達電利器保身 Q1業績將淡季不淡

- 敦泰Q3轉正 Q4淡季不淡、但毛利率有壓

- ▣ 《電子通路》Q1淡季不淡 利機登季線