臺慶科 2024獲利重返1股本

臺慶科網通接單已恢復7至8成,明年第二季可望放量,AI、HPC、車用電子則持續成長。圖/freepic

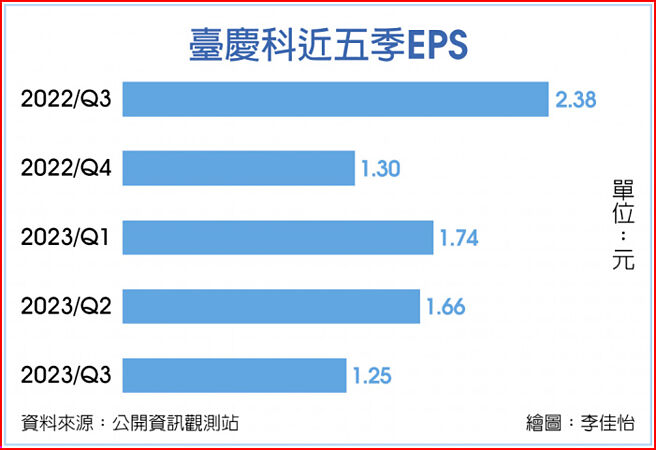

臺慶科近五季EPS

電感廠臺慶科(3357)可望揮別營運低潮,明年重新迎來成長,由於網通接單已恢復7至8成,明年第二季開始將重拾動能,AI、HPC、車用電子持續成長,內部針對2024年的預算不悲觀,全年成長幅度將逾15%,EPS可望重返一個股本。

臺慶科今年在網通應用上面對大陸同業削價搶單,因拒絕低價接單,導致今年網通接單金額短少3億~4億元,對營運造成影響,公司自5、6月之後調整接單策略、打消庫存,新型態的網通產品已獲陸知名品牌廠簽訂供貨合約,臺慶科表示,網路變壓器接單已經回來至少7至8成,度過工作天數較少的第一季,預期明年第二季可望放量。

展望2024年成長動能,臺慶科指出,除了新型態網路變壓器之外,AI、HPC以及車用電子爲主要成長動能,加上庫存大致上已經去化,今年度的比較基期也比較低,新產品、新市場均有斬獲之下,明年度將重啓成長。

而因應客戶風險控管需求擴建的馬來西亞廠,預計於明年第一季導入生產設備,第二季試產,雖然進度有所延後,但將於明年第三季開始接單生產。

臺慶科2023年前三季營收33.3億元,每股稅後純益4.66元,獲利較去年同期下滑47.5%,全年度獲利爲近四年相對低點,法人預估,臺慶科今年上、下半年營收相去不遠,不過2024年可望重拾成長動能,全年營收可望重新站上5字頭,上看53億元,較今年大幅成長15%以上,EPS也有機會挑戰重返10元以上。

臺慶科12月8日公告11月營收,單月營收達4億元,爲近八個月新高紀錄,月增10.8%,爲連續第二個月成長,年減幅也收斂至8.33%,累計今年前11月營收達40.96億元,年減16.7%。

據公司統計,今年上半年車用電子營收比重達27%,通訊電子、電腦相關分別達26%,消費性電子達14%,其他佔6%。

臺慶科今年發行第一次無擔保轉換公司債(CB),10月底已經收足約11億元款項,轉換價格約118元,以發行時價格計算,轉換溢價率爲107.11%。

相關資訊

- ▣ 臺慶科今年獲利 挑戰1個股本

- ▣ 臺慶科 連二年賺逾1股本

- ▣ 《觀光股》漢來美食2024獲利再登峰 首賺1股本

味全「春天」來了 臺灣本業今年重返獲利

味全「春天」來了 臺灣本業今年重返獲利 臺塑全年獲利 拚賺超過1個股本

臺塑全年獲利 拚賺超過1個股本 暴雪宣佈重返2024科隆遊戲展 展出1:1大小D.Va

暴雪宣佈重返2024科隆遊戲展 展出1:1大小D.Va- ▣ 臺慶科Q1獲利 歷年同期新高

和泰車2024年獲利讚 股價衝高重返600元

和泰車2024年獲利讚 股價衝高重返600元- ▣ 長科*第二季獲利賺逾2股本

智伸科 去年獲利大賺一股本

智伸科 去年獲利大賺一股本 臺灣大股東會 蔡明忠:拚3~5年重返電信獲利王

臺灣大股東會 蔡明忠:拚3~5年重返電信獲利王- ▣ 臺企銀前三季獲利年增九成 月底重返MSCI成分股

德微今年獲利挑戰1股本

德微今年獲利挑戰1股本 智擎 今年獲利挑戰1股本

智擎 今年獲利挑戰1股本- ▣ 臺股重返半年線!早盤漲百點 防疫股獲利了結賣壓涌出

- ▣ 臺翰2022年獲利重返成長 年增104.79%

- ▣ 《半導體》精測上季大賺近1股本 2024獲利強彈、擬配息7.8元

金融業獲利挑戰兆元 重返存股族最愛?

金融業獲利挑戰兆元 重返存股族最愛? 新唐去年獲利靚 賺逾1股本

新唐去年獲利靚 賺逾1股本- ▣ 國巨首季獲利 賺近1個股本

- ▣ 《觀光股》雄獅2024賺近1股本、股利齊創次高 殖利率逾5.8%

《其他股》嘉威今年獲利 拚1股本起跳

《其他股》嘉威今年獲利 拚1股本起跳- ▣ 寧德時代Q3重返獲利

- ▣ 《其他股》百和今年獲利 靠這兩樣重返成長

- 聯想返科創板上市 股價歡慶

- ▣ 華固2024獲利恐降 股利仍香

- ▣ 《日股》獲利了結賣壓重 日經挫1%

- 港股重返23,000 逼近臺股…中資科技股漲幅驚人

- ▣ 《汽車股》智伸科5月營收年增72.81% 今年獲利衝1個資本額