臻鼎、信驊 今年EPS翻倍可期

AI潛力無窮,受惠股中的獲利尖兵相繼脫穎而出,根據內外資研究機構觀點,臻鼎-KY、信驊2024年EPS可望雙雙較前年度成長1倍左右。圖/本報資料照片

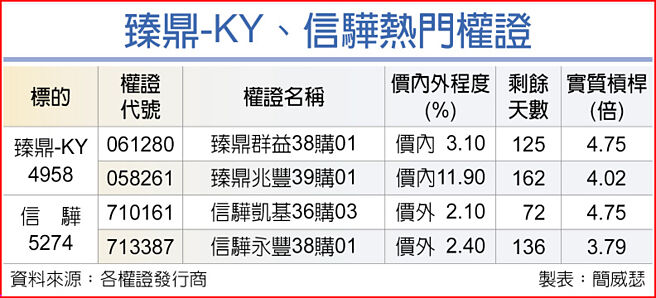

臻鼎-KY、信驊熱門權證

AI潛力無窮,受惠股中的獲利尖兵相繼脫穎而出,根據內外資研究機構觀點,臻鼎-KY(4958)、信驊(5274)2024年每股稅後純益(EPS)可望雙雙較前年度成長1倍左右,外資最新更將臻鼎-KY目標價由120元,拉昇到市場最高的180元。

花旗環球證券指出,臻鼎-KY母公司鴻海將爲輝達GB200提供全機架解決方案,臻鼎-KY爲鴻海子公司,預估臻鼎-KY也將是潛在受惠者。外資估計,臻鼎-KY去年EPS即爲近年穀底,2024年EPS將翻倍成長至9.32元,2025、2026年的EPS再進步至12.88元與14.81元。

整體而言,花旗環球認爲,臻鼎-KY具備AI事業的潛力,FPCB與載板業務基本面逐漸進步,給予「買進」投資評等。

信驊受惠通用伺服器需求轉強,第一季營運優於公司原先預期。中信投顧指出,由於CSP業者正處於輝達兩世代AI伺服器的過渡期,因此,在等待新款AI伺服器釋出前,部分支出轉向通用伺服器,通用伺服器的需求也將增加。隨AI伺服器支出排擠通用伺服器效應逐漸減少,且新世代AI伺服器遠端伺服器管理晶片(BMC)用量也是前代的2倍,有助於信驊營運成長。

非BMC業務方面,PFR資安晶片陸續獲得客戶採用,預期2025年開始放量,Cupola 360環景晶片也打入國內ODM智慧工廠,預期今年將大幅成長,且其屬利基型市場,毛利率優於所有產品線。

相關資訊

- ▣ 臻鼎-KY後市俏 外資看2024年EPS翻倍

臻鼎8月營收創同期新高 法人估今年 EPS 8.8元

臻鼎8月營收創同期新高 法人估今年 EPS 8.8元 泰鼎Q1翻倍賺 EPS 1.43元

泰鼎Q1翻倍賺 EPS 1.43元- ▣ 臻鼎首季獲利年增94.1% EPS達1.03元

- ▣ 臺驊 今年首季EPS上看2.5元

- ▣ 《電零組》臻鼎Q3淨利季增5.9倍 Q4登今年營運高峰

- ▣ 富驊 今年營運逐季向上可期

信驊 去年賺逾5個股本可期

信驊 去年賺逾5個股本可期- ▣ 臻鼎前三季EPS 5.08元 尖點1.11元

臻鼎首季告捷 獲利年增近一倍

臻鼎首季告捷 獲利年增近一倍- ▣ 《電子零件》臻鼎-KY去年EPS 15.02元 外資齊比贊

SOGO週年慶全壘打 今年EPS有望翻倍增長

SOGO週年慶全壘打 今年EPS有望翻倍增長 信立首季EPS 7.35元 翻18倍

信立首季EPS 7.35元 翻18倍- ▣ 第四季獲利賺贏前三季 臻鼎去年EPS達6.55元

創佳績 京鼎今年後市可期

創佳績 京鼎今年後市可期 臻鼎營收/去年逾1,515億元 今年將在低基期上溫和成長

臻鼎營收/去年逾1,515億元 今年將在低基期上溫和成長 華通、臻鼎 押長天期

華通、臻鼎 押長天期 鈊象、譜瑞、信驊、羣聯 上半年EPS逾15元

鈊象、譜瑞、信驊、羣聯 上半年EPS逾15元 信驊精材有題材 後市可期

信驊精材有題材 後市可期- ▣ 臻鼎-KY下半年復甦 中信投顧捧場

欣興、臻鼎 挑中長天期

欣興、臻鼎 挑中長天期 臻鼎、欣興 押中長天期

臻鼎、欣興 押中長天期- 【焦點股】臻鼎訂單在握 前三季EPS 6.07元幾乎追平去年

- ▣ 《電零組》臻鼎-KY去年營收締新猷、EPS 9.67元 擬配息4.8元

- ▣ 友華去年EPS 5.4元 翻倍賺

- 權證/F-臻鼎 今年每股盈餘拚戰6元

- H2復甦可期 信驊力旺權證熱

- ▣ 臻鼎子公司鵬鼎 今年首季獲利人民幣4.97億元、年增逾18%

- 熱門股-驊訊 今年獲利挑戰倍增