去年買賣房屋怎報稅 必看3要點

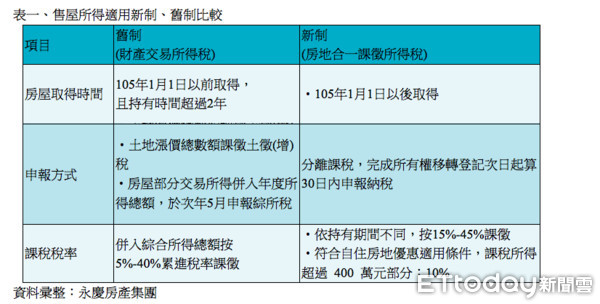

報稅季來到,許多人賣屋可能面臨「認賠出場」、或小屋換大屋的自用行爲,究竟這些購屋應該怎麼報稅?永慶房屋契約部資深經理陳俊宏說明,不動產購售屋相關大致可以分爲售屋、購屋兩類,只要注意以下三個要點,第一賣屋賺錢(財產交易所得)、第二賠錢(財產交易損失),甚至第三賣屋後再買屋(重購自用住宅扣抵稅額)都必須申報,以維護自身權力。

陳俊宏指出,在2018年有售屋者,可善用「財產交易損失舉證」節稅法,若出售房屋的實際價格,減去取得成本及移轉費用,計算出的財產交易所得較低,並能提供相關證明文件,就可以選擇按實際發生的價額申報。

換句話說,假如賣屋賠錢的財產交易損失,屋主只要出示當初購屋時,付出的相關稅費、仲介費和代書費等,以及購屋之後的裝修費用,加上購屋之前付出的利息,如果能夠提供相關證明文件,都可以扣抵。

至於2018年購屋的納稅義務人,每月負擔的房貸利息也可扣除,但要注意的是,一定要向金融機構,申辦購屋借款的當年度繳納利息單據正本,才能認列扣除。此外,去年有換屋的納稅義務人,在申報所得稅的時候,則可依法申請自綜合所得稅額中扣抵或退還,也就是所謂的「重購自用住宅扣抵稅額」。

無論賣屋賺錢或賠錢,在2018年賣屋者,報稅時優先採「覈實認定」、也就是實價申報,對於無法舉證買價的房屋,則可採「標準認定」的申報方式節稅。陳俊宏提醒,賣屋者位於北市7000萬元、新北市6000萬元、其他縣市售價4000萬元以上的豪宅,且無法舉證買進成本,則依實際銷售價格的15%,做爲售屋所得,然後用土地公告現值、房屋評定標準價格來分配。

陳俊宏說明,在房地合一稅上路後,小屋換大屋可全額退稅;大屋換小屋,按買賣價格之比例退稅,但重購後5年內,不能改作其他用途或再行移轉,違者必須追繳原扣抵或退還稅額。

相關資訊

「節稅妙招」去年買賣房子必看!專家教你這樣做

「節稅妙招」去年買賣房子必看!專家教你這樣做 買屋賣屋必看重點筆記 永慶房屋盤點買方賣方注意事項 圓滿每一次成交

買屋賣屋必看重點筆記 永慶房屋盤點買方賣方注意事項 圓滿每一次成交 哪裡撿便宜?交屋被延怎辦?買房前這6點必看

哪裡撿便宜?交屋被延怎辦?買房前這6點必看- ▣ 《傳產》買賣屋節稅 四大必殺笈報馬仔!

- ▣ 房屋買賣佣金收入 8成要計稅

去年買賣預售屋 分兩類課稅

去年買賣預售屋 分兩類課稅 今年報稅必看!防網路報稅被詐 留意「四要四不要」重點

今年報稅必看!防網路報稅被詐 留意「四要四不要」重點 必看!申報房地合一稅 買賣或贈與 「可減除成本」大不同

必看!申報房地合一稅 買賣或贈與 「可減除成本」大不同 保障買賣屋權益 信義房屋:看屋必讀「不動產說明書」

保障買賣屋權益 信義房屋:看屋必讀「不動產說明書」- ▣ 房屋買賣合同解除,賣方拒退房款,買方勝訴要回房款的實踐要點

- ▣ 2年內賣屋要課45%重稅! 一次看懂「房地合一稅2.0」新舊制

- ▣ 房屋被強制拍賣 原屋主仍需報稅

- ▣ 買賣房屋交易稅 臺北市最重

介紹房地買賣取得佣金 要申報綜所稅

介紹房地買賣取得佣金 要申報綜所稅 房地合一課稅? 還沒啦!去年賣屋仍適用舊制

房地合一課稅? 還沒啦!去年賣屋仍適用舊制- ▣ 去年賣房有賺頭 臺中屋主貢獻房地合一稅成大戶

- ▣ 新政實施後哪類房屋買賣可減稅

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報- ▣ 報稅必看/斷舍離!網拍二手品貼補家用 怎麼報稅看這邊

不繳房屋稅撇步大公開 注意「買賣房屋時間」是關鍵

不繳房屋稅撇步大公開 注意「買賣房屋時間」是關鍵- ▣ 《傳產》2024繳稅必知!房屋新制兩重點

- ▣ 房地合一稅2.0 五年內賣屋課重稅

售屋族報稅「看新舊制」 專家:賠錢賣屋也得申報

售屋族報稅「看新舊制」 專家:賠錢賣屋也得申報- 2022報稅專題系列4-買賣預售屋 提防稅務地雷

- 理財週刊/餐飲連鎖瘋IPO買賣房必看-交屋眉角大公開

- 連續3年調漲房屋稅 高思博:要搶錢嗎?

- ▣ 葉國華/買房討吉利 過年看屋4個必備功課

- 報稅新制看過來!明年3大必知減稅利多 5月報稅小確幸增溫

- 房屋買賣糾紛三大地雷別踩! 看屋買屋自保關鍵揭秘