退休理財術-養保單孩子 無後族更安心

臺灣近年來家庭結構改變,除了老齡化、少子化的趨勢,「單身族」或「頂客族」的成長趨勢也愈來愈明顯,「無後族」人數愈來愈多。壽險業者提醒,無後族未來必須仰賴「現在的自己去照顧未來的自己」,可提早透過養「醫療、失能與退休財務」等三類保單孩子,預約自己無後顧之憂的退休生活。

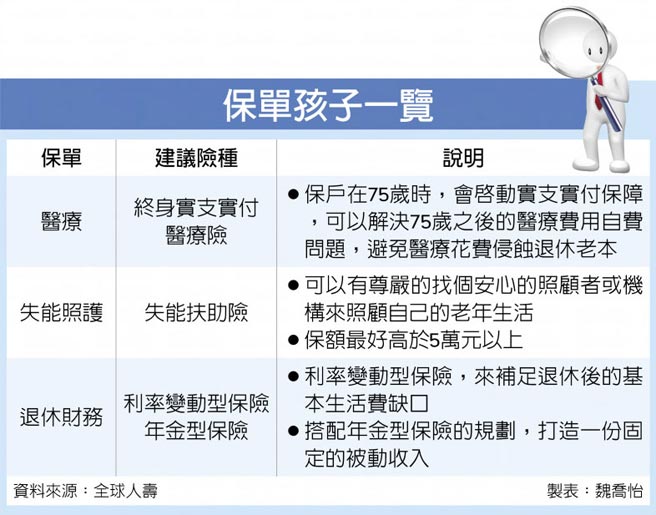

全球人壽冠一營業處區經理蔡倩渼建議,無後族可選擇「住院醫療日額型結合實支實付型的終身醫療險」,以全球人壽爲例,有終身實支實付醫療險「加倍依靠終身醫療健康險」,保戶在75歲時,會啓動實支實付保障,可以解決75歲之後的醫療費用自費問題,避免醫療花費侵蝕退休老本。

除了醫療險,蔡倩渼表示,「失能扶助險」也非常重要,不管是未來老年生活要靠自己或者是靠老伴,失能扶助險攸關「傷、病、退化」失能時的生活品質,萬一發生失能,有這筆費用不僅不會侵蝕退休金,還可以有尊嚴的找個安心的照顧者或機構來照顧自己的老年生活。

在保額上,蔡倩渼建議保戶計算一下老年想在哪裡生活、想要什麼樣的照顧,如果請看護,每月將近3萬元的看護費,再加上日常開支,每月至少要準備5萬元的預算。若以安養機構來算,想要好一點的照護,每月也需要6萬元的支出,因此,這羣無後族規劃的失能扶助險,最好高於5萬元以上。

另外,在年金改革的衝擊下,「繳多、領少、延後退」已經是必然的趨勢,退休生活的各種支出就只能靠自己提早準備。

蔡倩渼強調,如果可以透過利率變動型保險,來補足退休後的基本生活費缺口,並依據自己是否能承擔外匯風險去選擇幣別,讓老後退休金安穩無憂。

至於要「抗長壽」,則是會建議搭配年金型保險的規劃;她解釋,善用年金保險的特性,趁早規劃年金型商品,讓無後族不管活到幾歲,都有一份固定的被動收入,維持老年生活的開銷。

至於預算部分,蔡倩渼指出,民衆必須去思考,對退休生活的期望,想過什麼樣的生活,除了以勞保退休金爲基礎去計算,假設未來退休後每月需要5萬元的生活費,而勞保年金只有2萬,這當中的差距,就可以運用年金保險來補強。她也提醒,現在的2萬、3萬元到未來因爲通貨膨脹的關係,會「沒那麼好用」,所以,一定要把通膨因素考慮進去,這樣纔能有一個無後顧之憂的退休生活。

相關資訊

- ▣ 退休理財術-準退休族存退休金 更要無債一身輕

退休理財術-5長照保單 不婚單身族必備

退休理財術-5長照保單 不婚單身族必備 退休理財術-股二債八抗波動 準退休族安心樂退

退休理財術-股二債八抗波動 準退休族安心樂退- ▣ 退休理財術-薪世代善用兩保單 打造退休安全網

退休理財術-保障+投資 退休好安逸

退休理財術-保障+投資 退休好安逸 退休理財術-三核心規畫 退休才安心

退休理財術-三核心規畫 退休才安心 退休理財術-類全委保單 退休超前部署

退休理財術-類全委保單 退休超前部署 退休理財術-因應高齡、少子化 安養樂退全攻略

退休理財術-因應高齡、少子化 安養樂退全攻略 退休理財術-壯年族規劃退休 掌握三大心法

退休理財術-壯年族規劃退休 掌握三大心法 退休理財術-退休金抗通膨 利變保單當靠山

退休理財術-退休金抗通膨 利變保單當靠山 退休理財術-配息型ETF 退休族首選

退休理財術-配息型ETF 退休族首選 退休理財術-善用兩心法 小額簡單存退休金

退休理財術-善用兩心法 小額簡單存退休金 退休理財術-中高資產族羣 3核心享樂退

退休理財術-中高資產族羣 3核心享樂退 退休理財術-薪資落後男性14% 女性更需理財

退休理財術-薪資落後男性14% 女性更需理財 退休理財術-買房養老不如買保單 5大好處報你知

退休理財術-買房養老不如買保單 5大好處報你知 退休理財術-樂齡保單這樣買 老後生活不打折

退休理財術-樂齡保單這樣買 老後生活不打折 退休理財術-目標風險組合基金 讓樂齡安養變簡單

退休理財術-目標風險組合基金 讓樂齡安養變簡單 退休理財術-配息再投資 核心衛星養股術

退休理財術-配息再投資 核心衛星養股術 退休理財術-提早規劃防癌保單 建構退休防護網

退休理財術-提早規劃防癌保單 建構退休防護網- 退休理財術-分紅保單退休利器 美式、英式大不同

- 退休理財術-搶退休早鳥票 首選投資、利變型保單

- ▣ 退休理財術-準退休族應先備妥三件事

- ▣ 退休理財術-強化薪工族退休保障 員工持股信託掀風潮

- 退休理財術-退休前積極累積 退休後穩健管理

- 退休理財術-多重資產基金 成退休族首選

- 退休理財術-利變保單存老本 留意四點

- 退休理財術-退休族分批低接美元 疫後出國旅費不用愁

- 退休理財術-超單身世代來臨 退休規劃兼顧生前保障

- 退休理財術-高物價衝擊 通膨成退休後第二擔心