野村傘形基金 美日雙棲

在海外市場裡,2025年最具投資潛力的股市首推美股與日股,野村美日ETF傘型基金(本基金之子基金之配息來源可能爲收益平準金且並無保證收益及配息)之00971野村美國創新研發龍頭ETF與00972野村日本價值動能高息ETF (本基金之配息來源可能爲收益平準金且並無保證收益及配息)今1月9日掛牌,助投資人聚焦兩大熱門市場,搶攻多頭契機。

美國川普總統即將於1月20日就任,00971野村美國創新研發龍頭ETF基金經理人林怡君表示,川普口號「讓美國再次偉大」,上任後的川普減稅及解禁政策可能使美國經濟維持強勁增長。國際貨幣基金(IMF)近期調升美國2025年經濟成長預期0.3個百分點、上至2.2%,優於全球已開發國家平均1.8%。美國經濟強韌有助於企業獲利成長,且研究顯示,研發(R&D)佔營收比重愈高的美國企業,不論在報酬力、利潤力或成長力等各面向的表現皆明顯佔有優勢,研發(R&D)佔營收比排名前五分之一的企業,其平均淨利成長率達88.1%,遠高過第二個五分位的14.3%(資料來源:FactSet、Morgan Stanley,2024/5)。

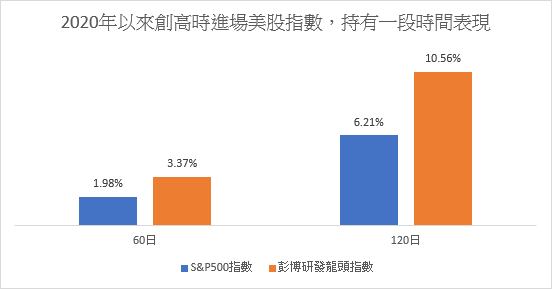

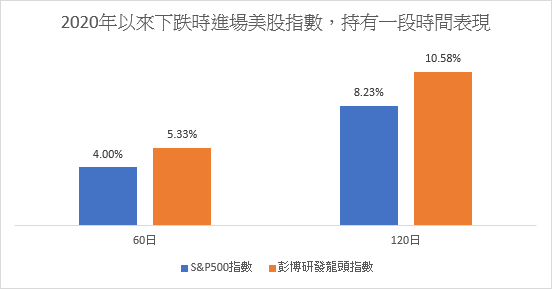

進一步來看,自2020年以來若在美股下跌時投資S&P 500指數,持有60、120個交易日的平均表現分別達+4.00%與+8.23%,表現不俗;若在指數創高時進場,持有60、120個交易日的平均表現分別達+1.98%與+6.21%,差異不大。然若聚焦各產業尖端的「研發龍頭」,以彭博研發龍頭指數爲代表,在下跌時進場並持有60、120個交易日的平均表現分別達+5.33%與+10.58%,表現不僅更勝大盤,當美股創高時進場該指數並持有60、120個交易日,平均表現亦分別達+3.37%與+10.56%,不但同樣勝過大盤,且與下跌時進場的成果差距甚小,代表無論何時買進「研發龍頭」的平均成果都值得期待。

資料來源:Bloomberg,自2020年以來截至2024第三季(2020/1/1-2024/9/30),採彭博研發龍頭(總報酬)指數、S&P 500(總報酬)指數(彭博研發龍頭指數最早收盤日期: 2007/4/23,指數發佈日爲2024/3/4) ,計算方式,總報酬計算方式: (最後一天數值/第一天數值)-1。以上僅爲ETF追蹤指數績效或殖利率之表現,不代表本ETF基金之實際報酬率或配息率及未來績效保證,不同時間進場投資,其結果將可能不同,且並未考量交易成本。本基金主要系採用完全複製法追蹤標的指數之績效表現爲目標,然因基金必要費用、爲因應申贖及指數調整等之相關交易、爲維持曝險比例而從事證券相關商品交易及視特殊情形需要採最佳化複製法等因素,仍可能使本基金偏離標的指數之表現。以上僅爲標的指數成分股歷史資料回測結果,不代表本基金之未來績效保證。投資人無法直接投資指數,本資料僅爲市場歷史數值統計概況說明,非基金績效表現之預測。

00971追蹤指數爲「彭博研發龍頭指數」,以美國前1000大市值公司普通股票爲主體,透過關鍵要角的「研發費用篩選」,個股研發費用須連續3年均正成長且研發佔銷售額比率須在前90%等標準,加上市值/流動性檢驗,最後透過市值排序與加權,精選出前50大成分股。在風險控管上,以單一個股上限8%、產業上限40%,確保投資組合的多元與分散。根據彭博研發龍頭指數在2024年9月底的前十大持股中,美股七雄(Meta、蘋果、輝達、亞馬遜、微軟、特斯拉、以及Alphabet)均榜上有名,持股比重爲48.23%,看好美股七雄潛力的投資人不妨加以留意。(資料來源:Bloomberg,2024/9/30。以上公司僅供舉例,本文不做個別公司個股銷售及推薦之用,投資人申購本基金系持有基金受益憑證,而非本文提及之投資資產或標的,基金投資組合因時而異,請投資人留意。)

投資應注意單一國家ETF波動大,包含市場風險、集中度風險、流動性風險、折溢價風險、追蹤誤差風險、終止上市風險等,投資人應謹慎留意,並隨時掌握商品重大公告及市場變化,在進行資產配置或長期投資而投資單一產業ETF時,不應以短期資金投入,應考量自身的財力適度配置及風險承受度,評估是否投資及選擇合適的投資標的且通常需要長期持有才能發揮投資效益。

本基金主要系採用完全複製法追蹤標的指數之績效表現爲目標,然因基金必要費用、爲因應申贖及指數調整等之相關交易、爲維持曝險比例而從事證券相關商品交易及視特殊情形需要採最佳化複製法等因素,仍可能使本基金偏離標的指數之表現。上述回測結果不代表基金投資組合之實際報酬率及未來績效保證,實際表現可能與回測結果有所差異。以上僅爲歷史資料模擬回測結果,不代表本基金之未來績效保證。基金之追蹤指數模型請詳閱公開說明書。投資人無法直接投資指數,本資料僅爲市場歷史數值統計概況說明,非基金績效表現之預測。

00972鎖定三優企業

00972野村日本價值動能高息ETF (本基金之配息來源可能爲收益平準金且並無保證收益及配息)採用「PBR+EPS」雙動能篩選機制,精選價值、動能與股利三者均優的日本企業。日本股市在改革紅利持續發酵以及內外資金挹注下,2025年展望依然亮眼。

野村投信投資策略部張繼文副總指出,近年東京證券交易所致力於推動公司治理改革,目標在於強化日本企業管理階層重視資產負債表上的資本效率和股東權益報酬率,要求股價淨值比(PBR)低於1倍的公司必須提出具體經營改善策略,而非僅僅是損益表上的銷售額和利潤率,顯示日本企業重新專注於資本報酬率,而不是優先考慮就業穩定和設立資產負債表的緩衝。目前日本企業的公司治理思維、股東結構正明顯轉變,交叉持股比例大幅下降,外部投資人蔘與度大幅上升,企業也加速實施庫藏股買回與股利發放,提升企業價值,在企業治理加強、注重資本效率的背景下,有助於提高企業ROE、PBR等指標,進而有助於提高股價。

日本央行轉爲升息走勢,預期將對於日本金融集團股獲利有正面的提升效應,加上日本銀行業正受惠於30年來首見持續攀升的利率環境與日本企業界擴大投資所帶來的貸款成長潛力,對於以金融股爲主要持股(佔32%,爲最大權重產業)的彭博日本價值動能高息指數而言,也具有正面的效應。對於手中已有臺灣高股息產品的投資人來說,投資組合納入00972亦能增加投資區域與產業曝險的多元化,臺灣高股息指數的資訊科技類股約佔61%,與聚焦在金融股的彭博日本價值動能高息指數正好可以發揮互補的效果。

00972野村日本價值動能高息ETF (本基金之配息來源可能爲收益平準金且並無保證收益及配息)追蹤指數爲彭博日本價值動能高息指數,指數的核心選股邏輯納入股利指標,以及企業的股價淨值比(P/B)及每股盈餘(EPS)的成長,選出兼具股價淨值比動能、獲利成長動能以及股利率三種層面的股票。

投資應注意單一國家ETF波動大,包含市場風險、集中度風險、流動性風險、折溢價風險、追蹤誤差風險、終止上市風險等,投資人應謹慎留意,並隨時掌握商品重大公告及市場變化,在進行資產配置或長期投資而投資單一產業ETF時,不應以短期資金投入,應考量自身的財力適度配置及風險承受度,評估是否投資及選擇合適的投資標的且通常需要長期持有才能發揮投資效益。

<本文由野村投信贊助刊登>

相關資訊

野村傘形基金 美日雙棲

野村傘形基金 美日雙棲 野村優質基金 首檔雙冠王贏家

野村優質基金 首檔雙冠王贏家- ▣ 野村:日股基金中長線看俏

美、日雙龍頭領跑 野村美日 ETF 傘型基金11月5日覈准生效

美、日雙龍頭領跑 野村美日 ETF 傘型基金11月5日覈准生效 聯博美國傘型基金 13日開募

聯博美國傘型基金 13日開募 基金特蒐/野村日本策略 動能強

基金特蒐/野村日本策略 動能強- ▣ 《基金》野村特別時機高收債基金 準募

- ▣ 《基金》野村:三大關鍵利多 助日股邁入牛市

- ▣ 《基金》野村全球正向效應成長基金 準募

- ▣ 《基金》野村投信首檔ETF 00935掛牌首日完勝大盤

- ▣ 《基金》日圓貶值+政策改革利基 日本ETF傘型基金搶市

升息避險!國泰美債ETF傘型基金28日開募

升息避險!國泰美債ETF傘型基金28日開募- ▣ 《基金》8月1日起 野村擔任駿利亨德森臺灣境外基金總代理

野村全天候組合基金 穩穩賺

野村全天候組合基金 穩穩賺- ▣ 《基金》永豐全球優質ETF傘型基金15日開募

- ▣ 《基金》中信投信日本ETF傘型基金 明掛牌上市

- ▣ 藍籌股爲主 野村基金脫穎而出

野村投信 晨星基金獎最大贏家

野村投信 晨星基金獎最大贏家 基金特蒐/野村亞太非投等債 悍

基金特蒐/野村亞太非投等債 悍 野村全天候組合基金 11/4開募

野村全天候組合基金 11/4開募- ▣ 野村環球基金 勇奪最佳表現獎

野村全天候環球債基金 明開募

野村全天候環球債基金 明開募- ▣ 聯博美國傘型基金 掌握美國契機

- 野村:美、日、臺股 強者恆強

- ▣ 《金融》黃蔭基:「村民求雨,男孩帶傘」纔會賺,資金行情續航

- ▣ 《基金》凱基環球傘型基金 準募

- 臺股基金「近一年績效前十強」 日盛、野村包辦四席次

- ▣ 《基金》野村臺灣新科技50 ETF上市 明年H1引日資來臺

- 基金特蒐/野村全球品牌 穩中求勝